ЕГОР | КРЕДИТЫ ДЛЯ БИЗНЕСА

Объединяю предпринимателей

Привлекаю инвестиции быстро, много, выгодно 😉

Кейсы - https://t.me/investclients

Связь со мной - @egorshkod Связанные каналы | Похожие каналы

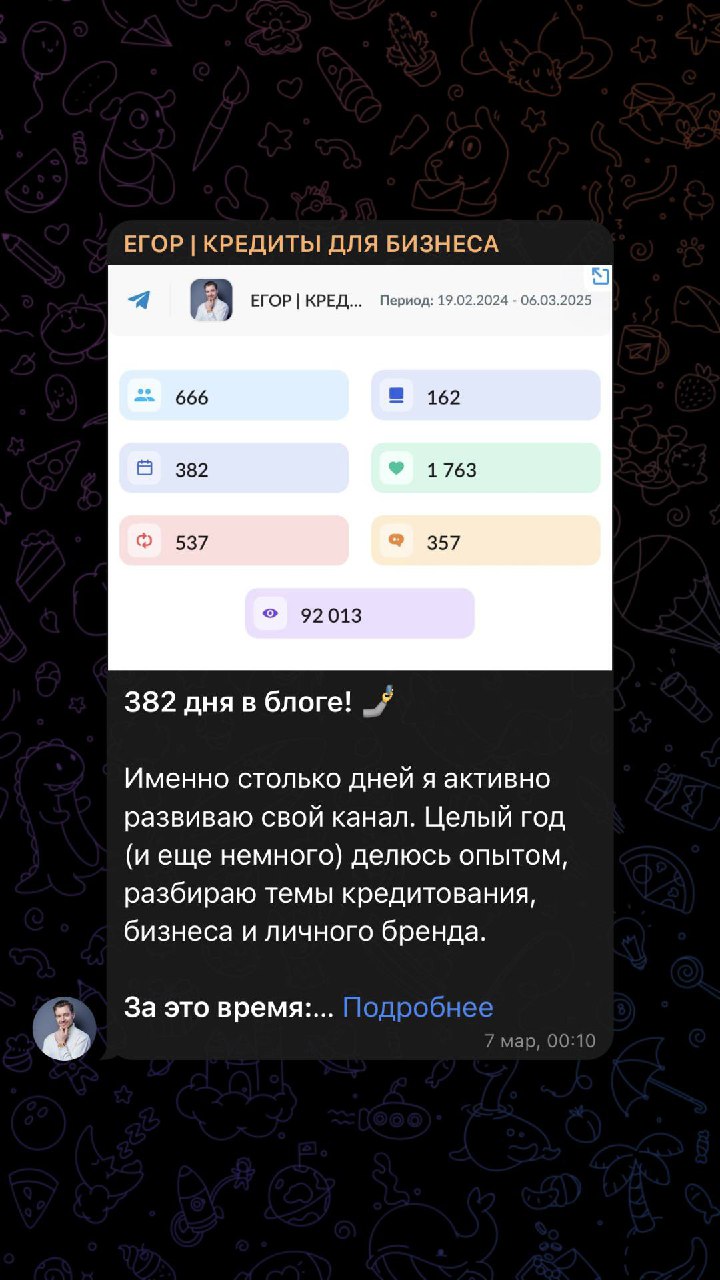

801

подписчиков

Популярное в канале

Побывал впервые сегодня в ресторане ЦДЛ. Центральный дом литераторов, место с большой историей....

Как 15 млн кредитных рублей превратились в работающий бизнес с сотнями миллионами оборотов 🚀 Сег...

Показываю внутрянку в одном из наших рабочих чатов Весь этот анализ мы получаем от наших сотрудн...

Сегодня встретился с Юлией Головиной — у нее свой инвестиционный клуб «Сила связей», и ребята там...

Как банки реально оценивают твой кредитный рейтинг? 🔍 [ЧАСТЬ 1] Часто слышу вопросы: «Почему у...